Wir stehen halt auch noch ganz am Anfang. Klar muss erstmal die Technologie hoch, dann kommt nach und nach alles nach.St0ckf15h hat geschrieben: zum Beitrag navigieren26. Nov 2025, 12:56

Sehe Nvidias Verhalten auch eher kritisch, aber für mich ist es eine Wette, kein Betrug. Damit die Wette aufgeht müssten sich die gesponserten Start-Ups dann langfristig durchsetzen, aber die Anteile daran, die jetzt durch das "Sponsoring" eingesammelt werden könnten in Zukunft sehr viel wert sein (oder auch nicht).

Börse/Finanzen/Geldanlagenthread

-

H_B

- Edler Spender

- Beiträge: 5891

- Registriert: 9. Mär 2023, 18:38

Re: Börse/Finanzen/Geldanlagenthread

H_D hat geschrieben: zum Beitrag navigieren10. Okt 2023, 12:20 Re: Supp für die Potenz

Zum Test mal den all night long von hinten testen

-

St0ckf15h

- Lounge Ultra

- Beiträge: 4389

- Registriert: 10. Mär 2023, 09:21

- Wohnort: Südtirol

- Geschlecht: M

- Körpergröße: 179

- Squat: 160

- Bench: 120

- Deadlift: 230

Re: Börse/Finanzen/Geldanlagenthread

Eben. Nur haben die Buden halt schon teilweise Bewertungen, als würden sie Kohle schaufeln ohne Ende.H_B hat geschrieben: zum Beitrag navigieren26. Nov 2025, 19:40Wir stehen halt auch noch ganz am Anfang. Klar muss erstmal die Technologie hoch, dann kommt nach und nach alles nach.St0ckf15h hat geschrieben: zum Beitrag navigieren26. Nov 2025, 12:56

Sehe Nvidias Verhalten auch eher kritisch, aber für mich ist es eine Wette, kein Betrug. Damit die Wette aufgeht müssten sich die gesponserten Start-Ups dann langfristig durchsetzen, aber die Anteile daran, die jetzt durch das "Sponsoring" eingesammelt werden könnten in Zukunft sehr viel wert sein (oder auch nicht).

Klingt halt sehr nach ähnlich wie damals dotcom

-

Knolle

- hundsgemein

- Beiträge: 12602

- Registriert: 6. Mär 2023, 08:19

- Wohnort: FFM

- Geschlecht: m

- Sportart: Bodybuilding

- Ich bin: Zweifelnd

Re: Börse/Finanzen/Geldanlagenthread

Verrückt, hätte nicht gedacht, dass wir bei Broadcom nochmal solche Kurse sehen

-

flou1983

- Top Lounger

- Beiträge: 624

- Registriert: 9. Mär 2023, 20:24

- Wohnort: Germering

- Alter: 41

- Geschlecht: m

- Trainingsbeginn: 2008

- Körpergröße: 186

- Körpergewicht: 98

Re: Börse/Finanzen/Geldanlagenthread

Ich glaube es behauptet auch niemand, dass das mit der KI gar nichts wird. Aber bevor das richtig Groß ist, wird es halt >95% der Firmen zerbröselt haben, du musst halt Glück haben in die richtigen zu investieren. War ja beim Computern, Internet und Software auch so.St0ckf15h hat geschrieben: zum Beitrag navigieren26. Nov 2025, 19:45Eben. Nur haben die Buden halt schon teilweise Bewertungen, als würden sie Kohle schaufeln ohne Ende.H_B hat geschrieben: zum Beitrag navigieren26. Nov 2025, 19:40Wir stehen halt auch noch ganz am Anfang. Klar muss erstmal die Technologie hoch, dann kommt nach und nach alles nach.St0ckf15h hat geschrieben: zum Beitrag navigieren26. Nov 2025, 12:56

Sehe Nvidias Verhalten auch eher kritisch, aber für mich ist es eine Wette, kein Betrug. Damit die Wette aufgeht müssten sich die gesponserten Start-Ups dann langfristig durchsetzen, aber die Anteile daran, die jetzt durch das "Sponsoring" eingesammelt werden könnten in Zukunft sehr viel wert sein (oder auch nicht).

Klingt halt sehr nach ähnlich wie damals dotcom

-

Stefan@05

- Lounge Ultra

- Beiträge: 2784

- Registriert: 9. Mär 2023, 21:31

Re: Börse/Finanzen/Geldanlagenthread

Schon etwas älter, aber so viel hört man ja nicht von Teladoc:

Investing.com -- Die Aktie von Teladoc Health Inc (NYSE:TDOC) legte am Freitag um 11 % zu, nachdem Citron Research seine positive Einschätzung für den Telemedizin-Anbieter bekräftigt und auf starke Nutzerkennzahlen für dessen Livongo-Plattform verwiesen hatte.

In einem Social-Media-Beitrag erklärte Citron Research, man habe sich bei Teladoc "nicht geirrt, sondern war nur zu früh dran", und verwies auf die jüngste Stärke bei den monatlich aktiven Nutzern (MAUs) von Livongo. Laut Citron berichtete die Bank of America von einem Anstieg der Livongo-Nutzung um 55 % im Jahresvergleich, was den größten Zuwachs seit Januar 2025 darstellt.

Das Analysehaus betonte, dass Livongo als "SaaS-Rückgrat des wiederkehrenden, versicherungsbasierten Wachstums von Teladoc" diene, und deutete gleichzeitig an, dass der psychologische Dienst BetterHelp des Unternehmens die Aktienperformance zuvor belastet habe.

Citron zeigte sich optimistisch hinsichtlich des Potenzials von Teladoc, sobald der aktuelle "Government Shutdown" endet, und prognostizierte, dass die Aktie "einen Kurssprung erleben könnte". Das Analysehaus hob hervor, dass Teladoc als "größtes Telemedizin-Unternehmen in den USA" derzeit zu einer attraktiven Bewertung gehandelt werde.

In der Mitteilung wurde Telemedizin zudem als "ein KI-Megatrend, der kurz vor dem Durchbruch steht" positioniert, was auf weiteres Wachstumspotenzial in der Branche hindeutet. Dieser positive Kommentar förderte das Anlegerinteresse an Teladoc-Aktien während des Freitagshandels und trug so zum deutlichen Kursanstieg bei.

----

Ich denke man sollte zumindest mal eine kleine Position haben, wenn die Kiste doch irgendwann mal wieder richtig fliegen sollte...

Dazu passend: https://citronresearch.com/wp-content/u ... 5.docx.pdf

Teladoc Health – CEO Delivers

Game Changing Comments

Investing.com -- Die Aktie von Teladoc Health Inc (NYSE:TDOC) legte am Freitag um 11 % zu, nachdem Citron Research seine positive Einschätzung für den Telemedizin-Anbieter bekräftigt und auf starke Nutzerkennzahlen für dessen Livongo-Plattform verwiesen hatte.

In einem Social-Media-Beitrag erklärte Citron Research, man habe sich bei Teladoc "nicht geirrt, sondern war nur zu früh dran", und verwies auf die jüngste Stärke bei den monatlich aktiven Nutzern (MAUs) von Livongo. Laut Citron berichtete die Bank of America von einem Anstieg der Livongo-Nutzung um 55 % im Jahresvergleich, was den größten Zuwachs seit Januar 2025 darstellt.

Das Analysehaus betonte, dass Livongo als "SaaS-Rückgrat des wiederkehrenden, versicherungsbasierten Wachstums von Teladoc" diene, und deutete gleichzeitig an, dass der psychologische Dienst BetterHelp des Unternehmens die Aktienperformance zuvor belastet habe.

Citron zeigte sich optimistisch hinsichtlich des Potenzials von Teladoc, sobald der aktuelle "Government Shutdown" endet, und prognostizierte, dass die Aktie "einen Kurssprung erleben könnte". Das Analysehaus hob hervor, dass Teladoc als "größtes Telemedizin-Unternehmen in den USA" derzeit zu einer attraktiven Bewertung gehandelt werde.

In der Mitteilung wurde Telemedizin zudem als "ein KI-Megatrend, der kurz vor dem Durchbruch steht" positioniert, was auf weiteres Wachstumspotenzial in der Branche hindeutet. Dieser positive Kommentar förderte das Anlegerinteresse an Teladoc-Aktien während des Freitagshandels und trug so zum deutlichen Kursanstieg bei.

----

Ich denke man sollte zumindest mal eine kleine Position haben, wenn die Kiste doch irgendwann mal wieder richtig fliegen sollte...

Dazu passend: https://citronresearch.com/wp-content/u ... 5.docx.pdf

Teladoc Health – CEO Delivers

Game Changing Comments

-

Stefan@05

- Lounge Ultra

- Beiträge: 2784

- Registriert: 9. Mär 2023, 21:31

Re: Börse/Finanzen/Geldanlagenthread

Gerne — hier ist die **vollständige deutsche Übersetzung** des bereitgestellten Dokuments.

(Alle Inhalte stammen aus der von dir hochgeladenen Datei .)

---

# **Teladoc Health – CEO macht bahnbrechende Aussagen**

**Die CEO-Kommentare auf der jüngsten GS-Konferenz dürfen nicht ignoriert werden.**

Als wir Teladoc Health (NYSE: TDOC) Anfang dieses Jahres erstmals hervorgehoben haben, sahen wir einen missverstandenen Vermögenswert mit Skalierung, wiederkehrenden Umsätzen und einem Weg zur Profitabilität. Die Aktie ist seither gefallen — aber unsere Überzeugung ist gewachsen, da die Wall Street den Gamechanger ignoriert.

**KI wird dieses Unternehmen profitabler machen, und seine Skalierung ist für diese Marktbewertung nicht replizierbar.**

Bei einer Marktkapitalisierung von 1,4 Mrd. USD erhält Teladoc nicht den Wert zugesprochen, der dem größten Telemedizin-Anbieter zusteht. Das Unternehmen zahlt immer noch den Preis für frühere Übernahmen … aber das steht nun vor einer drastischen Veränderung. Wer dem Management auf der *Goldman Sachs Global Healthcare Conference* zugehört hat, bekam eine verblüffende Kennzahl zu hören — von der Wall Street übersehen.

CEO Chuck Divita und CFO Mala Murthy präsentierten eine fokussierte Strategie rund um KI, Benefits-Integration und operative Disziplin. Doch der eigentliche Schlüssel zur BetterHelp-Sparte ist die Übernahme von **UpLift**.

BetterHelp ist nicht nur Teladocs größter Umsatztreiber — **es ist das Kerngeschäft**. Mehr als 50 % der Unternehmensumsätze stammen daraus, und bislang operierte es als **Direkt-zu-Konsument-Cash-Pay-Modell**. Teladoc schaltet nun die nächste Phase frei: **Integration von BetterHelp in Arbeitgeber-Gesundheitsleistungen**.

Mit der Übernahme von UpLift erhält Teladoc die Infrastruktur, um BetterHelp zu einer **versicherten Leistung** umzuwandeln.

Das ist nicht nur inkrementell — **das ist transformativ.**

Murthy brachte es klar auf den Punkt:

> „Ich denke über BetterHelp nach — es ist die bekannteste Marke da draußen. Es ist schwer, jemanden zu finden, der sie nicht kennt. Und in den USA haben wir etwa 4.000.000 Menschen, die sich pro Jahr anmelden oder den Registrierungsprozess starten. Es ist also massiv größer als alles andere in der Nähe. Aber über 80 % brechen ab und werden keine aktiven Nutzer, weil es ein Cash-Pay-Modell ist, es teuer ist und die Verbraucher unter Druck stehen.“

> „Ja, im Laufe des Jahres — das sind Menschen mit einem Bedarf, sie kennen BetterHelp, sie beginnen die Registrierung, geben uns ihre E-Mail, machen das Quiz … aber wenn es dann zu den Kosten kommt, haben Sie einen signifikanten Drop-off, und das Hauptargument ist die hohe Selbstbeteiligung.“

> „Wenn man nur einen Prozentpunkt mehr Konversion aus den 80 %, die abspringen, erzielt, sind das **40 Millionen USD Umsatz**.“

---

# **Die Mathematik (Jetzt mit Versicherungsintegration)**

* **4 Millionen** Menschen starten jährlich das BetterHelp-Onboarding-Quiz.

* **> 80 %** (≈ **3,2 Millionen**) brechen ab — hauptsächlich wegen der Cash-Pay-Kosten.

## **Was sich nach der UpLift-Übernahme ändert**

* BetterHelp geht **in-network** — Therapiesitzungen werden von Versicherungen erstattet.

* Wegfall der hohen Eigenkosten → Teladoc kann einen großen Teil der bisherigen Abbrüche zurückgewinnen.

## **Umsatzpotenzial**

Schon **1 %** Konversion der 3,2 Mio. Drop-offs ergibt:

**32.000 × 1.250 USD = 40 Mio. USD** zusätzlicher Jahresumsatz.

Das ist kein Preistrick — es ist ein **struktureller Wandel**, der BetterHelp von einem Abo-Produkt in eine **abgedeckte Gesundheitsleistung** überführt.

Und dennoch bewertet die Wall Street die Plattform wie eine Nullwachstums-App.

---

# **Der Markt unterschätzt den Plattformwert – „coiled spring“-Potenzial**

Teladoc ist im Telehealth-Sektor ohne Vergleich:

* **Mitgliedschaften:** 102,5 Mio. in U.S. Integrated Care + 397.000 zahlende BetterHelp-Nutzer

(zum Vergleich: Hims & Hers hat 2,4 Mio. Abonnenten)

* **Global:** Aktivitäten in 175+ Ländern, 40+ Sprachen, 450+ medizinische Subdisziplinen

* **Kunden:** 10.000+ Unternehmenskunden, darunter 60 der Top-100 US-Krankenhäuser und 1 Mio.+ aktive Teilnehmer im Chronic-Care-Programm

Hims & Hers erzielt höhere Umsätze pro Nutzer (57 USD) dank hochmargiger Point-Solutions (Sexualgesundheit, Haarausfall). Teladocs breiteres, vertragsbasiertes Modell ist riesig, aber pro Mitglied weniger lukrativ — weshalb gezielte M&A-Deals nötig waren.

Trotz eines Nettoverlusts von 1 Mrd. USD in 2024 — verursacht durch eine **790 Mio. USD BetterHelp-Abschreibung** — ermöglichen **1,3 Mrd. USD Cash** und **169,6 Mio. USD Free Cashflow** weitere Akquisitionen. Posts auf X bezeichnen Teladoc als „under-the-radar AI play“ und „cash-generating machine“.

---

# **Teladocs Übernahmen sind ein kalkulierter Versuch, das latente Potenzial freizusetzen**

* **Catapult-Integration:** Steigert Chronic-Care-Einschreibungen, da 50 % der Nutzer chronische Erkrankungen haben.

* **UpLift-Synergie:** Beschleunigt BetterHelp-Wachstum, insbesondere nachdem die Nutzerzahl 2024 um 11 % sank.

* **Marktpositionierung:** Anders als Point-Solution-Anbieter (Omada, Talkspace) verfolgt Teladoc eine **„Whole-Person“-Strategie**, die durch M&A gestärkt wird und den fragmentierten Markt konsolidieren kann.

---

# **Warum ein Private-Equity-Buyout?**

Das ist ein **Lehrbuch-Fall** für Private Equity:

* Niedrige öffentliche Bewertung relativ zu Umsatz, Nutzerbasis und IP

* Enorme Kostensenkungspotenziale — besonders beim Marketing von BetterHelp

* Ein Geschäftsmodell, das unter einer schlankeren Struktur **echten Cashflow** erzeugt

* Eine starke Mental-Health-Marke mit neuer Preissetzungsmacht dank Arbeitgeber-Integration

* Öffentlich „distressed“, ohne Schutz vor Aktivisten und mit sinkender Analystenabdeckung

Egal ob General Atlantic, TPG oder Hellman & Friedman — genau diese Firmen verstehen Behavioral Health und können digitale Pharmazie oder Care Delivery andocken.

**Jemand wird dieses Unternehmen privat nehmen, es still reparieren und in 3 Jahren zu einem 4× höheren EV neu listen.**

Das Management hat den Plan bereits offengelegt.

Entweder sie setzen ihn um — oder Private Equity tut es.

-

Habs mal ins Deutsche übersetzt, falls jemand nicht so gut Englisch kann. Aber genau das passiert bevor sowas wie Nvidia passiert. Es gibt krasse Aussagen, mögliche Ideen und man findet fast nichts. Vermutlich damit die Großen sich erstmal die Bags füllen können.

(Alle Inhalte stammen aus der von dir hochgeladenen Datei .)

---

# **Teladoc Health – CEO macht bahnbrechende Aussagen**

**Die CEO-Kommentare auf der jüngsten GS-Konferenz dürfen nicht ignoriert werden.**

Als wir Teladoc Health (NYSE: TDOC) Anfang dieses Jahres erstmals hervorgehoben haben, sahen wir einen missverstandenen Vermögenswert mit Skalierung, wiederkehrenden Umsätzen und einem Weg zur Profitabilität. Die Aktie ist seither gefallen — aber unsere Überzeugung ist gewachsen, da die Wall Street den Gamechanger ignoriert.

**KI wird dieses Unternehmen profitabler machen, und seine Skalierung ist für diese Marktbewertung nicht replizierbar.**

Bei einer Marktkapitalisierung von 1,4 Mrd. USD erhält Teladoc nicht den Wert zugesprochen, der dem größten Telemedizin-Anbieter zusteht. Das Unternehmen zahlt immer noch den Preis für frühere Übernahmen … aber das steht nun vor einer drastischen Veränderung. Wer dem Management auf der *Goldman Sachs Global Healthcare Conference* zugehört hat, bekam eine verblüffende Kennzahl zu hören — von der Wall Street übersehen.

CEO Chuck Divita und CFO Mala Murthy präsentierten eine fokussierte Strategie rund um KI, Benefits-Integration und operative Disziplin. Doch der eigentliche Schlüssel zur BetterHelp-Sparte ist die Übernahme von **UpLift**.

BetterHelp ist nicht nur Teladocs größter Umsatztreiber — **es ist das Kerngeschäft**. Mehr als 50 % der Unternehmensumsätze stammen daraus, und bislang operierte es als **Direkt-zu-Konsument-Cash-Pay-Modell**. Teladoc schaltet nun die nächste Phase frei: **Integration von BetterHelp in Arbeitgeber-Gesundheitsleistungen**.

Mit der Übernahme von UpLift erhält Teladoc die Infrastruktur, um BetterHelp zu einer **versicherten Leistung** umzuwandeln.

Das ist nicht nur inkrementell — **das ist transformativ.**

Murthy brachte es klar auf den Punkt:

> „Ich denke über BetterHelp nach — es ist die bekannteste Marke da draußen. Es ist schwer, jemanden zu finden, der sie nicht kennt. Und in den USA haben wir etwa 4.000.000 Menschen, die sich pro Jahr anmelden oder den Registrierungsprozess starten. Es ist also massiv größer als alles andere in der Nähe. Aber über 80 % brechen ab und werden keine aktiven Nutzer, weil es ein Cash-Pay-Modell ist, es teuer ist und die Verbraucher unter Druck stehen.“

> „Ja, im Laufe des Jahres — das sind Menschen mit einem Bedarf, sie kennen BetterHelp, sie beginnen die Registrierung, geben uns ihre E-Mail, machen das Quiz … aber wenn es dann zu den Kosten kommt, haben Sie einen signifikanten Drop-off, und das Hauptargument ist die hohe Selbstbeteiligung.“

> „Wenn man nur einen Prozentpunkt mehr Konversion aus den 80 %, die abspringen, erzielt, sind das **40 Millionen USD Umsatz**.“

---

# **Die Mathematik (Jetzt mit Versicherungsintegration)**

* **4 Millionen** Menschen starten jährlich das BetterHelp-Onboarding-Quiz.

* **> 80 %** (≈ **3,2 Millionen**) brechen ab — hauptsächlich wegen der Cash-Pay-Kosten.

## **Was sich nach der UpLift-Übernahme ändert**

* BetterHelp geht **in-network** — Therapiesitzungen werden von Versicherungen erstattet.

* Wegfall der hohen Eigenkosten → Teladoc kann einen großen Teil der bisherigen Abbrüche zurückgewinnen.

## **Umsatzpotenzial**

Schon **1 %** Konversion der 3,2 Mio. Drop-offs ergibt:

**32.000 × 1.250 USD = 40 Mio. USD** zusätzlicher Jahresumsatz.

Das ist kein Preistrick — es ist ein **struktureller Wandel**, der BetterHelp von einem Abo-Produkt in eine **abgedeckte Gesundheitsleistung** überführt.

Und dennoch bewertet die Wall Street die Plattform wie eine Nullwachstums-App.

---

# **Der Markt unterschätzt den Plattformwert – „coiled spring“-Potenzial**

Teladoc ist im Telehealth-Sektor ohne Vergleich:

* **Mitgliedschaften:** 102,5 Mio. in U.S. Integrated Care + 397.000 zahlende BetterHelp-Nutzer

(zum Vergleich: Hims & Hers hat 2,4 Mio. Abonnenten)

* **Global:** Aktivitäten in 175+ Ländern, 40+ Sprachen, 450+ medizinische Subdisziplinen

* **Kunden:** 10.000+ Unternehmenskunden, darunter 60 der Top-100 US-Krankenhäuser und 1 Mio.+ aktive Teilnehmer im Chronic-Care-Programm

Hims & Hers erzielt höhere Umsätze pro Nutzer (57 USD) dank hochmargiger Point-Solutions (Sexualgesundheit, Haarausfall). Teladocs breiteres, vertragsbasiertes Modell ist riesig, aber pro Mitglied weniger lukrativ — weshalb gezielte M&A-Deals nötig waren.

Trotz eines Nettoverlusts von 1 Mrd. USD in 2024 — verursacht durch eine **790 Mio. USD BetterHelp-Abschreibung** — ermöglichen **1,3 Mrd. USD Cash** und **169,6 Mio. USD Free Cashflow** weitere Akquisitionen. Posts auf X bezeichnen Teladoc als „under-the-radar AI play“ und „cash-generating machine“.

---

# **Teladocs Übernahmen sind ein kalkulierter Versuch, das latente Potenzial freizusetzen**

* **Catapult-Integration:** Steigert Chronic-Care-Einschreibungen, da 50 % der Nutzer chronische Erkrankungen haben.

* **UpLift-Synergie:** Beschleunigt BetterHelp-Wachstum, insbesondere nachdem die Nutzerzahl 2024 um 11 % sank.

* **Marktpositionierung:** Anders als Point-Solution-Anbieter (Omada, Talkspace) verfolgt Teladoc eine **„Whole-Person“-Strategie**, die durch M&A gestärkt wird und den fragmentierten Markt konsolidieren kann.

---

# **Warum ein Private-Equity-Buyout?**

Das ist ein **Lehrbuch-Fall** für Private Equity:

* Niedrige öffentliche Bewertung relativ zu Umsatz, Nutzerbasis und IP

* Enorme Kostensenkungspotenziale — besonders beim Marketing von BetterHelp

* Ein Geschäftsmodell, das unter einer schlankeren Struktur **echten Cashflow** erzeugt

* Eine starke Mental-Health-Marke mit neuer Preissetzungsmacht dank Arbeitgeber-Integration

* Öffentlich „distressed“, ohne Schutz vor Aktivisten und mit sinkender Analystenabdeckung

Egal ob General Atlantic, TPG oder Hellman & Friedman — genau diese Firmen verstehen Behavioral Health und können digitale Pharmazie oder Care Delivery andocken.

**Jemand wird dieses Unternehmen privat nehmen, es still reparieren und in 3 Jahren zu einem 4× höheren EV neu listen.**

Das Management hat den Plan bereits offengelegt.

Entweder sie setzen ihn um — oder Private Equity tut es.

-

Habs mal ins Deutsche übersetzt, falls jemand nicht so gut Englisch kann. Aber genau das passiert bevor sowas wie Nvidia passiert. Es gibt krasse Aussagen, mögliche Ideen und man findet fast nichts. Vermutlich damit die Großen sich erstmal die Bags füllen können.

-

St0ckf15h

- Lounge Ultra

- Beiträge: 4389

- Registriert: 10. Mär 2023, 09:21

- Wohnort: Südtirol

- Geschlecht: M

- Körpergröße: 179

- Squat: 160

- Bench: 120

- Deadlift: 230

Re: Börse/Finanzen/Geldanlagenthread

Auch aus dem Internet wurde bekanntlich ja was.flou1983 hat geschrieben: zum Beitrag navigieren27. Nov 2025, 09:18Ich glaube es behauptet auch niemand, dass das mit der KI gar nichts wird. Aber bevor das richtig Groß ist, wird es halt >95% der Firmen zerbröselt haben, du musst halt Glück haben in die richtigen zu investieren. War ja beim Computern, Internet und Software auch so.St0ckf15h hat geschrieben: zum Beitrag navigieren26. Nov 2025, 19:45Eben. Nur haben die Buden halt schon teilweise Bewertungen, als würden sie Kohle schaufeln ohne Ende.H_B hat geschrieben: zum Beitrag navigieren26. Nov 2025, 19:40

Wir stehen halt auch noch ganz am Anfang. Klar muss erstmal die Technologie hoch, dann kommt nach und nach alles nach.

Klingt halt sehr nach ähnlich wie damals dotcom

Ich denke bei KI werden die jetzt schon großen Player zukünftig alle mitmischen, Alphabet, Meta, Apple, Amazon usw.

Dann sicherlich auch jetzt schon richtige Schwergewichte wie OpenAI und Palantir, und von den kleinen haben zumindest die von Nvidia "gesponsorten" den Vorteil was die Hardware betrifft, natürlich müssen die jetzt noch liefern.

Aber ja, Nvidia bläht sich so gerade seine Zahlen sicher gewaltig auf, können das durch ihre Marge auch - würde mich nur wundern, was von deren 50er-KGV noch übrig bliebe, wenn man solche linke Tasche/rechte Tasche Geschäfte nicht berücksichtigen würde.

Im Grunde sind die Chips, so gut sie aktuell auch sein mögen, kein richtiges Anlagevermögen und in 2-3 Jahren dann halt auch wieder komplett überholt und "altes Eisen".

-

Lauch

- Lounge-Legende

- Beiträge: 5822

- Registriert: 4. Mär 2023, 21:00

- Wohnort: Wien

- Alter: 35

- Geschlecht: Helikopter

- Trainingsbeginn: 2007

- Körpergröße: 180

- Körpergewicht: 79

- Squat: 180

- Bench: 130

- Deadlift: 240

- Lieblingsübung: Wut

- Ich bin: Conan der Barbar

Re: Börse/Finanzen/Geldanlagenthread

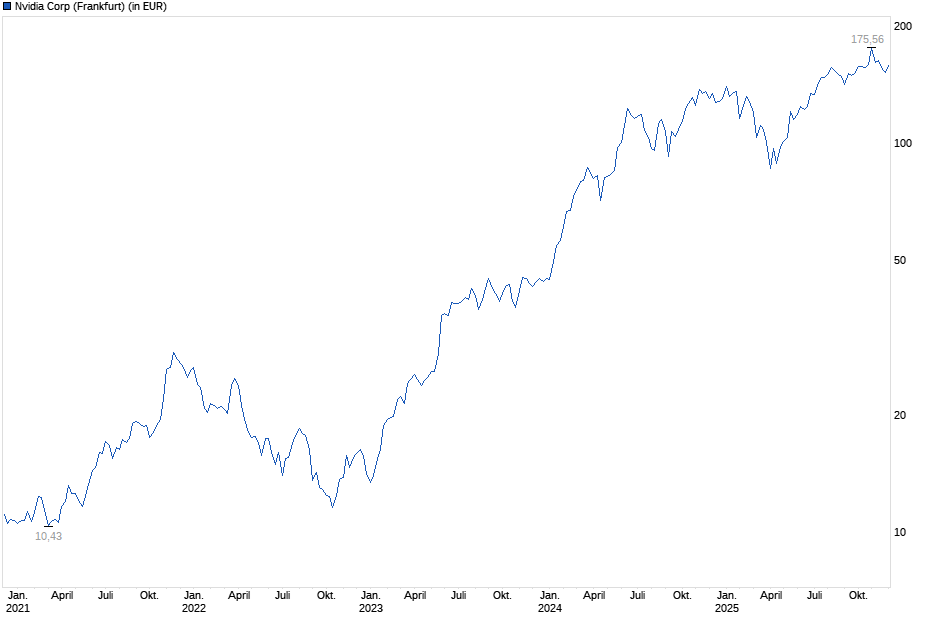

Wäre ja interessant mal den Chat von Cisco bis 2000 mit dem NVIDIA Chart bis heute zu vergleichen.

-

flou1983

- Top Lounger

- Beiträge: 624

- Registriert: 9. Mär 2023, 20:24

- Wohnort: Germering

- Alter: 41

- Geschlecht: m

- Trainingsbeginn: 2008

- Körpergröße: 186

- Körpergewicht: 98

Re: Börse/Finanzen/Geldanlagenthread

Lauch hat geschrieben: zum Beitrag navigieren27. Nov 2025, 11:23 Wäre ja interessant mal den Chat von Cisco bis 2000 mit dem NVIDIA Chart bis heute zu vergleichen.

Könnte hässlich werden

Zuletzt geändert von flou1983 am 27. Nov 2025, 13:47, insgesamt 1-mal geändert.

-

Gurkenplatzer

- Taktische Gurke

- Beiträge: 5853

- Registriert: 5. Mär 2023, 20:10

- Alter: 35

- Geschlecht: Apache

- Körpergröße: 180

- Körpergewicht: 83

- Sportart: Judo/BJJ

- Lieblingsübung: Hexbar DL

- Ich bin: Vlad der Pfähler

Re: Börse/Finanzen/Geldanlagenthread

Das hatte heute morgen einer auf reddit auch gemacht. Kamen genug die gesagt haben, dass es doch diesmal anders ist.

-

Lauch

- Lounge-Legende

- Beiträge: 5822

- Registriert: 4. Mär 2023, 21:00

- Wohnort: Wien

- Alter: 35

- Geschlecht: Helikopter

- Trainingsbeginn: 2007

- Körpergröße: 180

- Körpergewicht: 79

- Squat: 180

- Bench: 130

- Deadlift: 240

- Lieblingsübung: Wut

- Ich bin: Conan der Barbar

Re: Börse/Finanzen/Geldanlagenthread

Der Vergleich wäre noch netter ohne die Korrektur bei Cisco - also beide Charts im Status der Hoffnungen & Träume.

Bei Cisco kam es halt plötzlich zu massenhaften Stornierungen von Bestellungen weil die Telefongesellschaften/Internetprovider keinen Sinn mehr darin gesehen haben, sich die ganze Hardware zu kaufen. Was jetzt ja durchaus auch bei den AI-Kunden realistisch wäre, wenn die nicht supertolle Gewinne mit ihren Investitionen einfahren sondern Miese machen oder dünne Margen haben

Super tolle Gewinne kann ich mir irgendwie nicht vorstellen, dazu ist der Markt viel zu umkämpft - wenn jemand Zahlen dazu hat, wie die Gewinne/Margen bei den großen AI-Playern im AI-Geschäft aussehen - gerne her damit. Die großen Player sind halt derzeit null auf Gewinne aus dem Geschäft angewiesen aber irgendwann will man halt welche sehen, wenn die "Wir müssen mitmachen weil es alle anderen auch machen" Phase mal vorbei ist.

Kommt halt drauf an, ob man mit den AI Geschäften mal richtig Gewinn macht. An sich sind die beiden Unternehmen zu ihren jeweiligen Zeiten ja super vergleichbar.Gurkenplatzer hat geschrieben: zum Beitrag navigieren27. Nov 2025, 13:40 Das hatte heute morgen einer auf reddit auch gemacht. Kamen genug die gesagt haben, dass es doch diesmal anders ist.

Bei Cisco kam es halt plötzlich zu massenhaften Stornierungen von Bestellungen weil die Telefongesellschaften/Internetprovider keinen Sinn mehr darin gesehen haben, sich die ganze Hardware zu kaufen. Was jetzt ja durchaus auch bei den AI-Kunden realistisch wäre, wenn die nicht supertolle Gewinne mit ihren Investitionen einfahren sondern Miese machen oder dünne Margen haben

Super tolle Gewinne kann ich mir irgendwie nicht vorstellen, dazu ist der Markt viel zu umkämpft - wenn jemand Zahlen dazu hat, wie die Gewinne/Margen bei den großen AI-Playern im AI-Geschäft aussehen - gerne her damit. Die großen Player sind halt derzeit null auf Gewinne aus dem Geschäft angewiesen aber irgendwann will man halt welche sehen, wenn die "Wir müssen mitmachen weil es alle anderen auch machen" Phase mal vorbei ist.

-

flou1983

- Top Lounger

- Beiträge: 624

- Registriert: 9. Mär 2023, 20:24

- Wohnort: Germering

- Alter: 41

- Geschlecht: m

- Trainingsbeginn: 2008

- Körpergröße: 186

- Körpergewicht: 98

Re: Börse/Finanzen/Geldanlagenthread

Hab es korrigiert.Lauch hat geschrieben: zum Beitrag navigieren27. Nov 2025, 13:44 Der Vergleich wäre noch netter ohne die Korrektur bei Cisco - also beide Charts im Status der Hoffnungen & Träume.

Kommt halt drauf an, ob man mit den AI Geschäften mal richtig Gewinn macht. An sich sind die beiden Unternehmen zu ihren jeweiligen Zeiten ja super vergleichbar.Gurkenplatzer hat geschrieben: zum Beitrag navigieren27. Nov 2025, 13:40 Das hatte heute morgen einer auf reddit auch gemacht. Kamen genug die gesagt haben, dass es doch diesmal anders ist.

Bei Cisco kam es halt plötzlich zu massenhaften Stornierungen von Bestellungen weil die Telefongesellschaften/Internetprovider keinen Sinn mehr darin gesehen haben, sich die ganze Hardware zu kaufen. Was jetzt ja durchaus auch bei den AI-Kunden realistisch wäre, wenn die nicht supertolle Gewinne mit ihren Investitionen einfahren sondern Miese machen oder dünne Margen haben

Super tolle Gewinne kann ich mir irgendwie nicht vorstellen, dazu ist der Markt viel zu umkämpft - wenn jemand Zahlen dazu hat, wie die Gewinne/Margen bei den großen AI-Playern im AI-Geschäft aussehen - gerne her damit. Die großen Player sind halt derzeit null auf Gewinne aus dem Geschäft angewiesen aber irgendwann will man halt welche sehen, wenn die "Wir müssen mitmachen weil es alle anderen auch machen" Phase mal vorbei ist.

-

Stefan@05

- Lounge Ultra

- Beiträge: 2784

- Registriert: 9. Mär 2023, 21:31

Re: Börse/Finanzen/Geldanlagenthread

Die Gewinner werden Alphabet, Tesla, Amazon, MS und Meta sein. Dankt mir später.

Ah und Teladoc :-P

Ah und Teladoc :-P

-

Maxim

- Lounge-Legende

- Beiträge: 4807

- Registriert: 11. Mär 2023, 08:00

- Wohnort: BaWü

- Alter: 39

- Geschlecht: m

- Trainingsbeginn: 2015

- Körpergröße: 180

- Körpergewicht: 88

- Sportart: Hybrid

- Squat: 180

- Bench: 145

- Deadlift: 220

- Lieblingsübung: OHP

Re: Börse/Finanzen/Geldanlagenthread

Cisco ist vermutlich schon ein gutes Beispiel. Die sind ja auch nicht an die Wand gefahren und eigentlich ne gute Firma und sind dann ja auch entsprechend gewachsen in den 25 Jahren seither.

Aber sie haben immer noch nicht das (absolute!) ATH von damals erreicht, weil die Erwartungen, die da eingepreist waren, einfach komplett lost waren. Da kann man definitiv ne Parallele sehen.

Es ist ja nicht nur unklar, wie viel Geld man mit dem ganzen Mist wirklich verdienen können wird, sondern auch, ob man in ein paar Jahren dafür Nvidia noch im jetzigen Umfang brauchen wird. Der Kurs sagt halt zu beiden Fragen gerade "unendlich viel" und "ja, unersetzbar".

Aber sie haben immer noch nicht das (absolute!) ATH von damals erreicht, weil die Erwartungen, die da eingepreist waren, einfach komplett lost waren. Da kann man definitiv ne Parallele sehen.

Es ist ja nicht nur unklar, wie viel Geld man mit dem ganzen Mist wirklich verdienen können wird, sondern auch, ob man in ein paar Jahren dafür Nvidia noch im jetzigen Umfang brauchen wird. Der Kurs sagt halt zu beiden Fragen gerade "unendlich viel" und "ja, unersetzbar".

-

Lauch

- Lounge-Legende

- Beiträge: 5822

- Registriert: 4. Mär 2023, 21:00

- Wohnort: Wien

- Alter: 35

- Geschlecht: Helikopter

- Trainingsbeginn: 2007

- Körpergröße: 180

- Körpergewicht: 79

- Squat: 180

- Bench: 130

- Deadlift: 240

- Lieblingsübung: Wut

- Ich bin: Conan der Barbar

Re: Börse/Finanzen/Geldanlagenthread

Wenn sie ohne Ende CapEx versenkt haben?Stefan@05 hat geschrieben: zum Beitrag navigieren27. Nov 2025, 14:06 Die Gewinner werden Alphabet, Tesla, Amazon, MS und Meta sein. Dankt mir später.

Ah und Teladoc :-P